一、漁業經濟運行基本情況

(一)水產品產量穩定增長,市場供應有保障

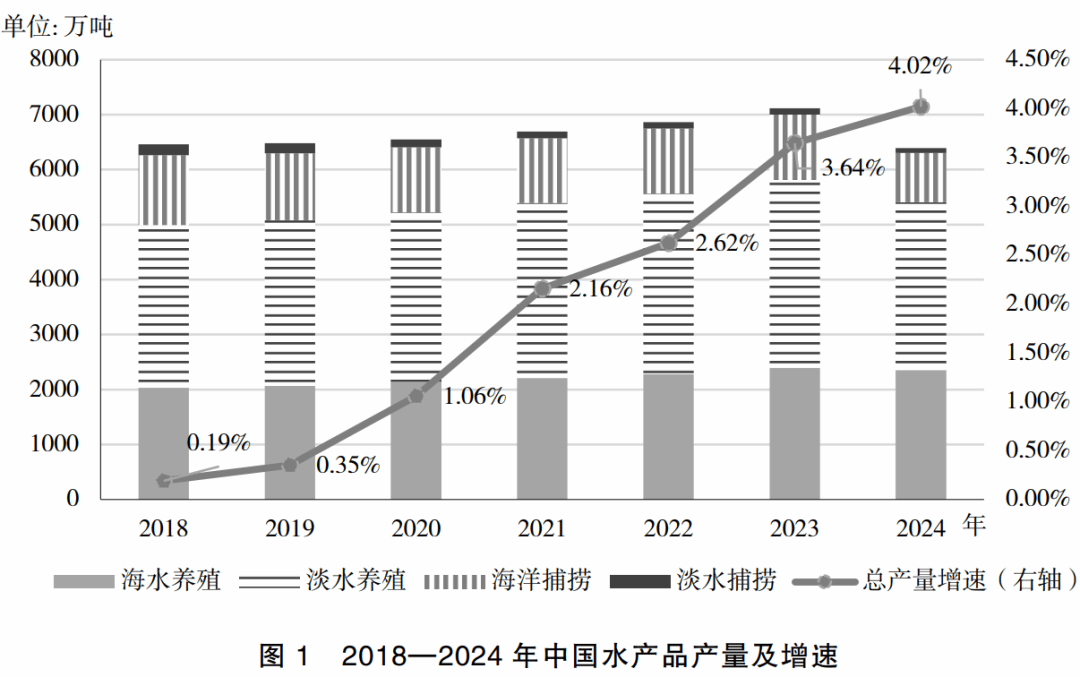

糧安天下,糧食安全始終是“國之大者”。2023和2024連續兩年的中央一號文件指出,牢固樹立大農業觀、大食物觀,構建多元化食物供給體系,是保障糧食和重要農產品穩定安全供給的客觀要求和重要舉措。水產品作為優質蛋白質和熱量的來源,不僅滿足了我國食物供給的數量安全,而且促進了居民的多元化膳食結構升級,在世界和我國的食物供給體系中發揮著重要作用。1—11月,全國水產品產量保持穩步增長態勢,20個省(區、市)水產品產量為6389.79萬噸,增長4.02%(見圖1),其中,海洋捕撈產量893.98萬噸,增長1.40%;海水養殖產量2356.08萬噸,增長5.19%;淡水捕撈產量88.32萬噸,下降0.63%;淡水養殖產量3051.41萬噸,增長4.05%。預計全年水產品人均占有量約52千克,比“十三五”初期(46.14千克)增長了12.70%。國內水產品產量的穩步增長為居民“菜籃子”產品穩定供給、構建多元化食物供給體系和把牢我國食物供給安全主動權提供了有利支撐。

(二)水產品市場成交量額齊增,價格同比下跌

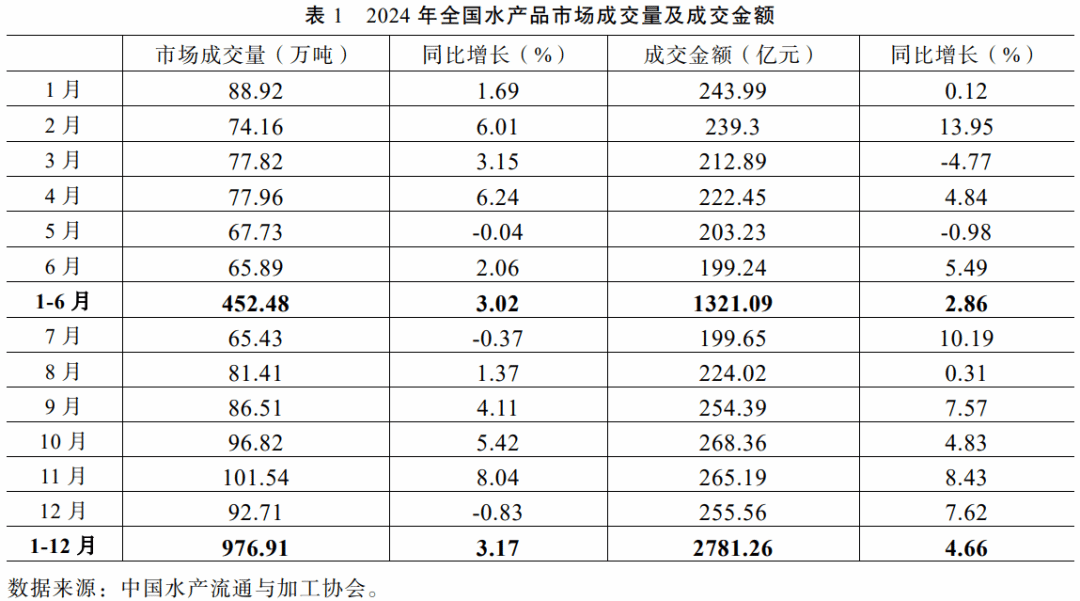

2024年全年水產品市場成交活躍。上半年水產品市場價格持續低迷,為降低存塘風險,養殖戶積極出塘。據對可比的45家批發市場統計,上半年水產品市場成交量452.48萬噸、成交額1321.09億元,分別增長3.02%、2.86%(見表1)。下半年水產品消費需求有所恢復,水產品市場價格出現回升。受市場需求端拉動和回籠資金等因素影響,養殖戶積極出塘,水產品市場成交量額持續增長。2024年,全國水產品市場成交量976.91萬噸、成交額2781.26億元,分別增長3.17%、4.66%。

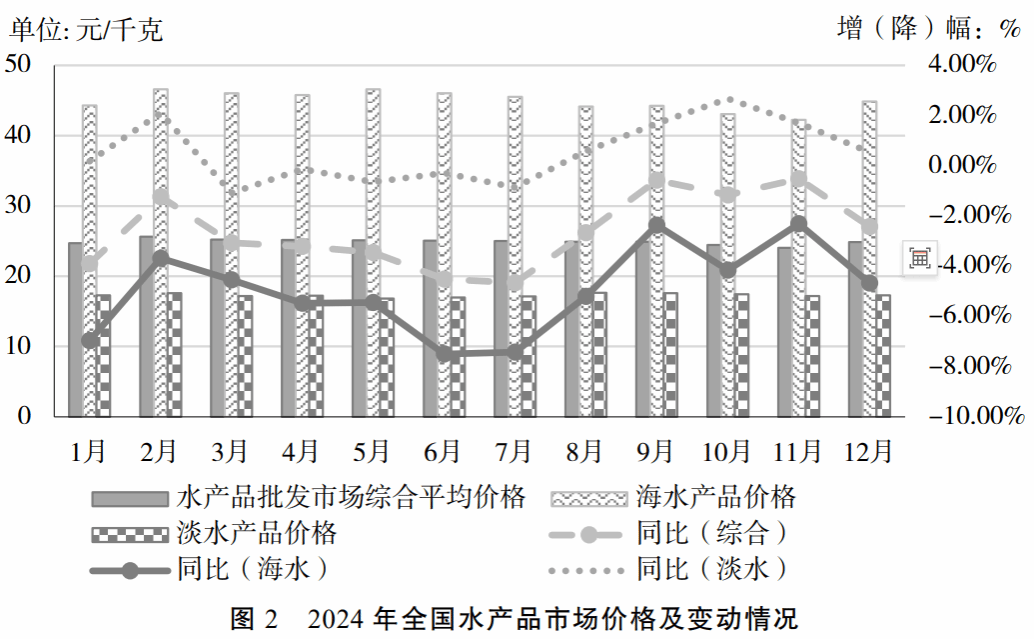

全年水產品市場價格呈現下跌趨勢,跌幅逐步收窄(圖2)。據對全國80家水產品批發市場成交情況統計,上半年水產品綜合平均價格總體下行,波動下跌到25.15元/千克,跌幅3.23%。下半年水產品市場需求增加,綜合平均價格跌幅收窄。其中,淡水產品價格開始止跌回升,海水產品價格延續下跌態勢。從全年來看,水產品批發市場綜合平均價為24.88元/千克,下跌2.43%,其中,淡水產品平均價格17.27元/千克,上漲0.54%,海水產品平均價格44.84元/千克,下跌4.67%。

(三)進出口量增額減,貿易逆差收窄

改革開放以來,我國大力發展外向型漁業經濟,水產品成為農業大類中的重要出口創匯產品。“十四五”以來,我國水產品貿易開始由出口創匯型向進出口貿易平衡型轉變。2022年我國水產品貿易格局發生重大變化,由水產品凈出口國轉變為水產品凈進口國,當年貿易逆差6.75億美元。至此,水產品貿易開始維持逆差,但有收窄態勢。2024年,水產品出口423.96萬噸、207.40億美元,分別增長11.62%、1.35%;進口693.24萬噸、230.97億美元,分別增長2.53%、下降2.84%;貿易逆差23.57億美元,下降28.79%。在進口水產品中,絕大部分為食用水產品,食用水產品進口額同比快速下降,導致水產品貿易逆差收窄。根據海關總署數據,2024年食用水產品進口470萬噸、182.56億美元,分別下降3.5%、5.9%。此外,受秘魯鳀魚產量增長影響,國際魚粉價格大幅下降,我國魚粉進口量快速增加。2024年飼料用魚粉進口量192.16萬噸,增長18.57%。

(四)海水養殖增速高于整體,“藍色引擎”動力強勁

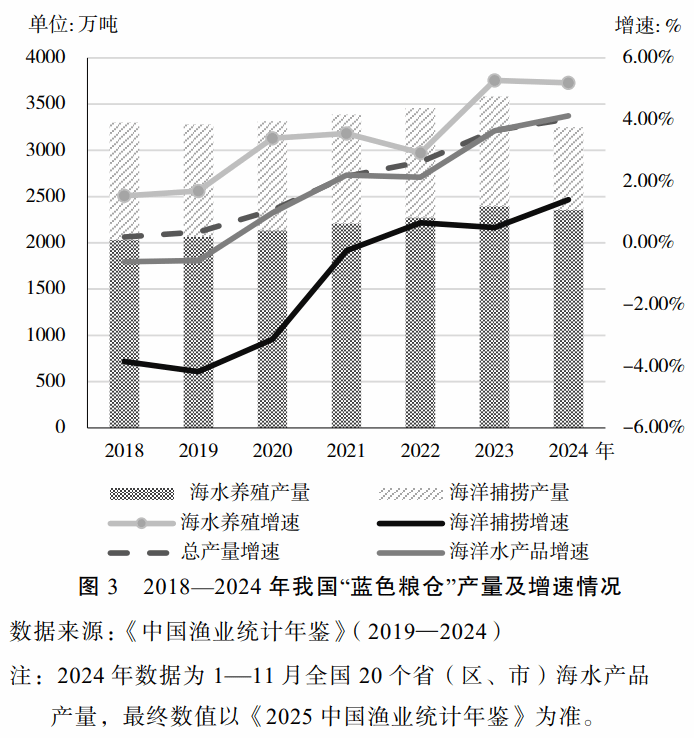

2023年4月,習近平總書記在廣東省視察時指出,“解決好吃飯問題、保障糧食安全,要樹立大食物觀,既向陸地要食物,也向海洋要食物,耕海牧漁,建設海上牧場、‘藍色糧倉’”。2024年,沿海省份堅持創新引領、裝備先行、控近推遠、生態發展的理念,積極拓展現代海洋牧場空間,科學布局深水網箱、圍欄式養殖場和桁架類大型養殖裝備,深遠海養殖漁場發展迅猛。截至2024年9月底,廣東省建成重力式深水網箱5616口、桁架類網箱11個;福建省改造傳統網箱100萬口、貝藻類筏式養殖設施4.7萬公頃,建成重力式深水網箱5000口、深遠海養殖裝備19臺套;山東省建成重力式深水網箱2200口,深遠海養殖裝備達25臺套;浙江省建成重力式深水網箱2076口、桁架類網箱3個、管樁式大型圍欄39座。另外,沿海省份積極實施“互聯網+設施漁業”行動,加強養殖裝備技術創新集成,發展智慧高效漁業,加快形成海上養殖生產集群。海水養殖在水產品穩產保供和漁業轉型發展中作用日漸凸顯。2024年1—11月,全國20個省(區、市)海水產品產量3250.05萬噸,增長4.12%,其中,海水養殖產量2356.08萬噸,增長5.19%;海洋捕撈產量893.98萬噸,增長1.40%。海水養殖產量增速不僅超過海水產品增速,更在所有類別的水產品產量增速中位居第一,成為名副其實的水產品產量增長引擎(圖3)。

二、漁業經濟發展面臨問題與挑戰

(一)海洋捕撈生產形勢不容樂觀

盡管2024年我國海洋捕撈產量有所增長,但仍然存在結構性矛盾。據海洋捕撈動態監測,前三季度海洋魚類資源狀況不及上年,漁獲物以低值小雜魚為主,占比33.67%,海蜇大面積旺發,占比超過3.06%,而優質魚類占比僅15.74%,下降11.08%;魚類產量下降15.42%,其中,小黃魚降66.16%、烏賊降47.40%、沙丁魚降37.21%、藍圓鲹降22.38%、鰨類降10.16%。同時,部分品種生產價格同比降幅較大,其中,籃子魚降39.34%、鮐魚降30.66%、棘鯛降20.50%、叫姑魚降20.44%。

(二)養殖生產投入下降,部分品種轉養棄養

據水產養殖重點品種監測,2024年1—11月,12個監測品種投種量累計6.72萬噸,下降45.42%。其中,大宗淡水魚投種量5.19萬噸,下降52.99%,草魚、鰱魚、鳙魚、鯉魚和鯽魚投種量分別下降45.74%、24.12%、72.33%、50.11%和31.77%。名特優水產品投種量回升明顯,增長19.72%。廣東省近30%南美白對蝦養殖戶轉養斑節對蝦,超20%草魚養殖戶轉養鯪魚,50%加州鱸魚養殖戶棄養。據通威股份有限公司調查顯示,全年水產飼料消耗量下降4%~6%。廣東省作為水產飼料消耗量最大的省份,飼料消耗量下降約為5%,普水魚料消耗增量部分填補了蝦特種料的消耗減量,其中,草魚料增長12%、羅非魚料增長20%,而生魚料下降15%、加州鱸料下降25%~30%、海鱸料下降10%、對蝦料下降12%。福建省作為華南地區第二大水產飼料消費市場,水產飼料消耗量下降20%~25%。受閩江網箱拆除、水庫限養等因素影響,普水魚料約下降20%~25%;受血錐蟲病害影響,大黃魚料約下降40%~50%;受低價、天氣、病害等影響,對蝦料約下降10%。

(三)海水產品價格下跌明顯,漁民增收后勁不足

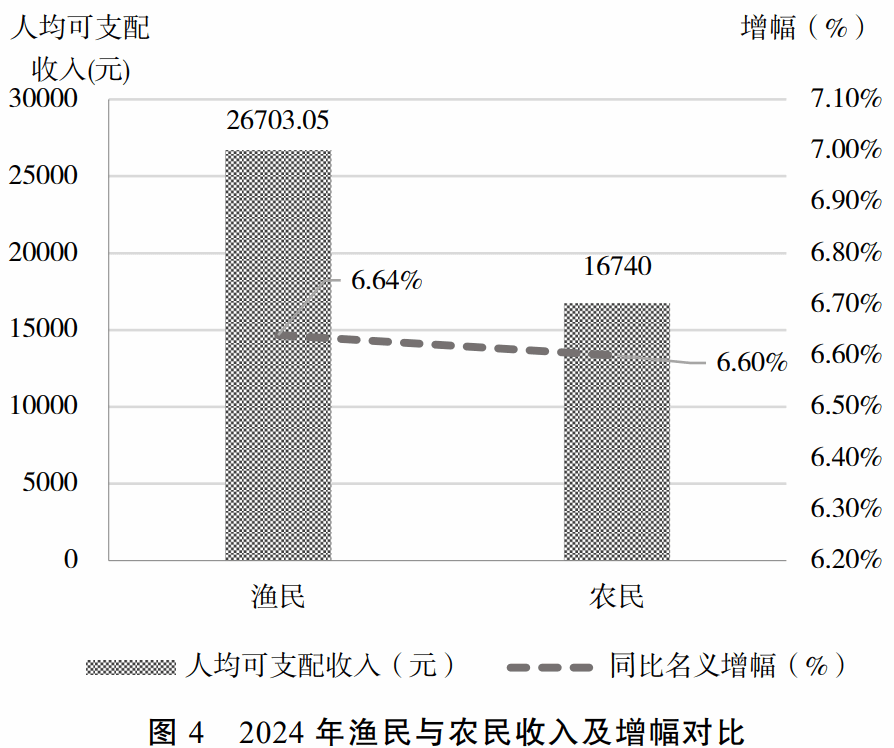

2024年水產品綜合價格24.88元/千克,下跌2.43%,其中海水產品44.84元/千克,保持持續下跌態勢,跌幅達4.67%;海水甲殼類、藻類、魚類分別下跌9.43%、6.70%、3.80%,僅海水貝類上漲1.40%。這主要是因為海水養殖產量較快增長,直接拉低海水產品價格。加之海水產品消費更多依賴高端餐飲,消費降級也拉低了海水產品價格。另外,進口高檔價廉水產品對海水產品價格產生了一定的沖擊。2023—2024年,水產飼料價格下降在一定程度上緩解了養殖生產壓力,但是水產品市場價格的持續低迷嚴重制約了漁民增收。據全國漁民家庭收支調查,對剔除異值后的9242戶樣本戶調查數據進行加權計算,全年漁民人均純收入為27131元,名義增長5.25%,增幅比“十四五”初期(2021年)下降了2.1個百分點;全年漁民人均可支配收入為26703.05元,名義增長6.64%,與前三季度農民人均可支配收入名義增幅相比,僅高0.04個百分點(圖4)。

(四)進口依存度不斷提升,對蝦進口依賴尤為明顯

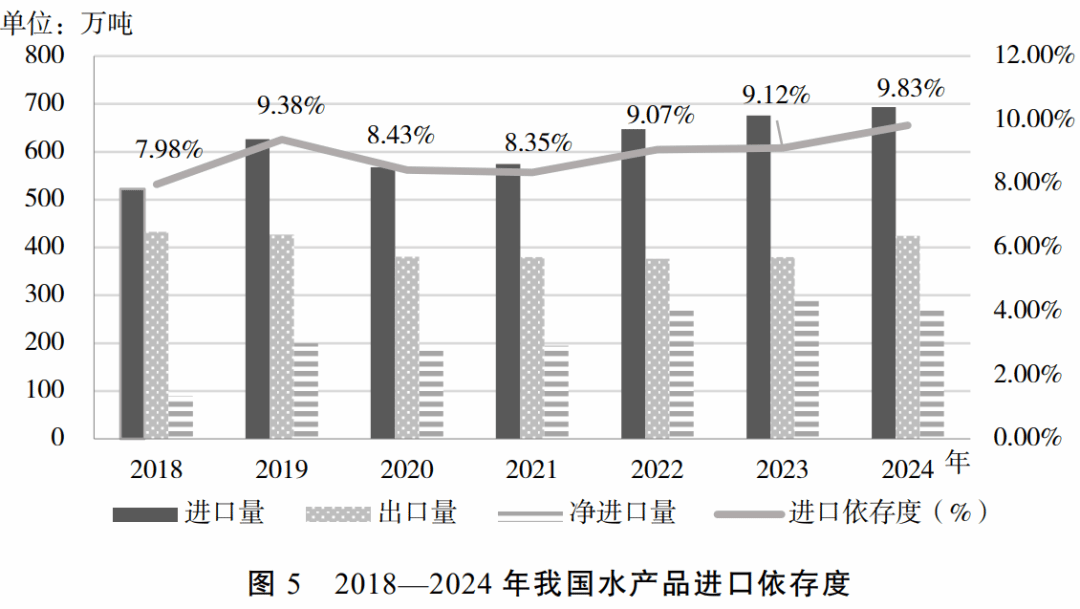

我國水產品貿易面臨的挑戰之一是進口依存度的不斷提升。2018—2024年,我國水產品進口依存度不斷攀升,反映了我國水產品對外部市場的依賴程度逐步加深(圖5)。2024年,我國水產品凈進口量269.28萬噸,對外依存度已上升至9.83%。特別是對蝦進口依賴程度居高不下,進口價走低沖擊國內市場價格。2022年起,我國超過美國成為世界上對蝦最大進口國。2022年、2023年對蝦一般貿易進口量分別是87.60萬噸、99.35萬噸,分別增長44.04%、13.40%,占國內對蝦總供給的比重分別是24.44%、25.71 %。2024年,對蝦進口量有所下降,為92.54萬噸,下降6.84%,但仍然占據國內對蝦供給的四分之一左右。此外,近三年對蝦進口價格不斷走低,2022年、2023年及2024年1—8月對蝦進口均價分別為6.51美元/千克,5.46美元/千克,4.84美元/千克,對國內蝦價造成一定的沖擊。

(五)漁業災害較為嚴重

受全球氣候變暖和厄爾尼諾事件影響,我國區域性干旱事件與極端降水事件同時增多、增強,極易出現“大旱之后必有大澇”。2024年以來,我國中東部、東北部及淮河流域、黃河流域、長江流域出現了旱澇急轉。1—6月初,河南省干旱嚴重,達到重旱等級以上。干旱導致大江大湖大庫水位急劇下降,池塘水位持續偏低,部分出現干涸龜裂,養殖水產品大量死亡或被迫提前上市。6月中下旬以來,迎來數次暴雨,災害由大旱轉為大澇。在降雨總量不變的情況下,旱澇急轉帶來的洪水更快更猛,造成的洪澇災害損失更大。進入9月,臺風“摩羯”登陸海南、廣東、廣西、云南等省,強臺風造成養殖設施損毀及水產品逃逸,直接造成海南省農牧漁業損失約119.48億元。

三、政策建議

(一)加大近海漁業資源養護力度

建議繼續采取多種措施保護漁業資源,加大資源探捕力度,以掌握我國四大海域資源現狀。針對瀕臨滅絕或呈衰退趨勢的種群,有的放矢地開展增殖放流活動。科學制定完善伏季休漁時間、嚴格執行漁船“雙控”制度、分海區實行TAC捕撈總量控制。對于資源旺發的品種,執行專項捕撈制度,加大捕撈強度,以減少對其他資源的破壞。

(二)穩定水產養殖,拓展發展空間

穩定養殖水域空間,加快水產養殖證的發證進度。積極發展大水面生態漁業、稻漁綜合種養和鹽堿地水產養殖。積極發展深遠海養殖,持續推進現代化海洋牧場建設。積極發展現代設施漁業,集成應用池塘養殖多功能智能化設備、生態養殖管理系統及裝備技術。積極發展海淡水跨界養殖,不斷開拓養殖新賽道。中國水產科學研究院黑龍江水產研究所推出“陸海接力”養殖模式,解決了虹鱒苗種產銷對接問題。虹鱒淡水養殖后,再經海水鹽化,不但提升了品質,還拓展了養殖空間。

(三)減少進口水產品對國內市場的沖擊

進口水產品因價低不斷沖擊國內水產品市場,嚴重影響了漁民養殖生產積極性。政策面看,提高水產品進口關稅,促進國內水產品市場價格的穩定。通過價格保護和市場預測,降低水產品價格波動對漁民收入的影響。在穩定與其他國家貿易關系的前提下,必要時動用政策手段控制水產品進口,把握好水產品進口規模和節奏。加快推進漁港經濟區建設,加快建設水產品加工基地,大力發展休閑漁業,不斷延伸漁業產業鏈,深度推行循環經濟。通過融合發展,打造一批集生產服務、流通加工、休閑旅游為一體的漁港經濟區。在產業的不斷升級迭代中,消化進口水產品對國內市場的沖擊。

(四)提高漁業自然災害抵御能力

針對汛期降雨情況,各地要及時跟蹤、下發氣象災害預警信息。配合財政部門,做好中央財政農業生產防災救災資金相關工作。根據《汛期和干旱期間水產養殖防災減災技術指引(2024年版)》,抓好災后生產恢復,降低水生動物疫病發生和傳播風險,降低雨旱災害對漁業生產影響。建立中央政府支持、地方政府主導、行業協會與保險機構共同引導的水產養殖業政策性保險體系。把推介政策性水產養殖保險和促進地方養殖產業發展有機結合。以地方政府對水產養殖保險資金支持為主,中央政府給予適當補貼。將水產養殖面臨的自然災害等不可抗力風險納入保險責任,統一開展天氣指數保險等自然災害險,作為地方政府發展政策性水產養殖保險的突破口。

滬公網安備 31011002002435號

滬公網安備 31011002002435號